YENİLƏNİB

Bank şikayətçiyə sosial media üzərindən cavab yazıb:

"Salam, hər vaxtınız xeyir, Ürfan Məmmədli.

Metro və avtobuslarda gediş haqqının ödənilməsi, həmçinin NFC/QR texnologiyaları vasitəsilə həyata keçirilən ödənişlərin texniki tərəfləri Bakı Metropoliteni və BakıKart sisteminin idarəçiliyindədir. Bank olaraq bizə ötürülən əməliyyat məlumatları əsasında yalnız müəyyən edilmiş məbləğin sizin hesabınızdan silinməsi prosesini icra edirik. Bu səbəbdən, yaranmış vəziyyətlə bağlı ətraflı məlumat almaq və məsələni dəqiqləşdirmək üçün BakıKart müştəri xidmətləri ilə əlaqə saxlamanızı xahiş edirik".

***

Azərbaycanda rəqəmsal bankçılığın əsas oyunçularından biri olan Kapital Bank-ın “Birbank” platforması ilə bağlı ortaya çıxan son iddialar ciddi narahatlıq doğurur. Məsələ ilk baxışda kiçik görünə bilər — cəmi 50 qəpik. Amma problem məbləğdə deyil, prinsipdədir.

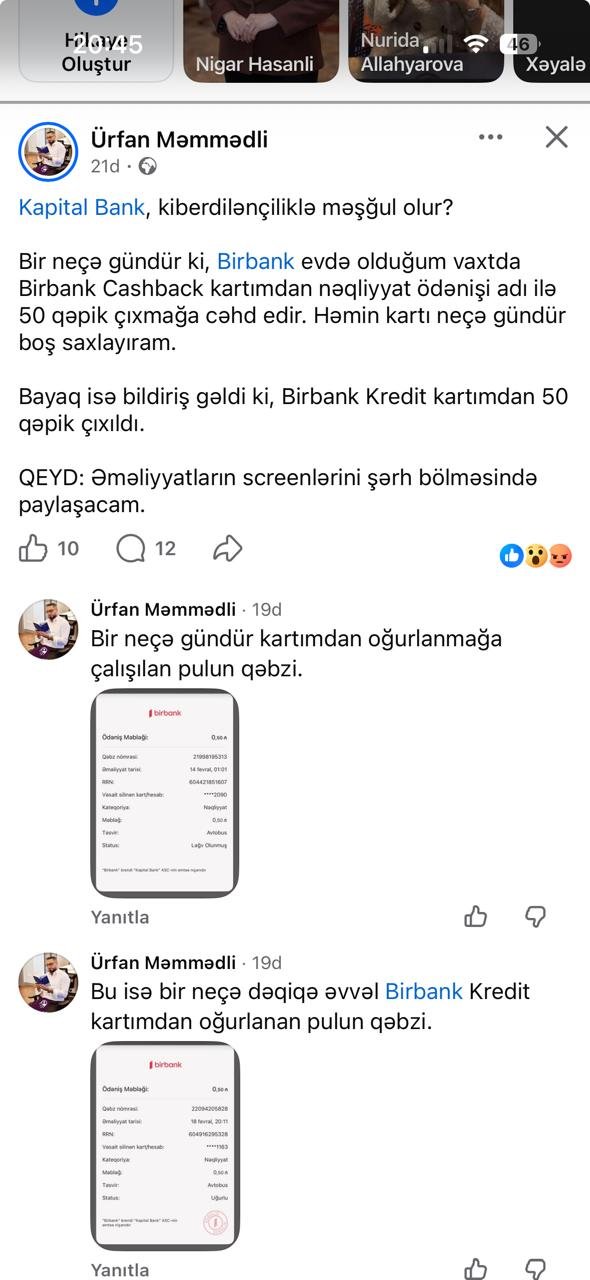

İddialara görə, istifadəçi jurnalist Ürfan Məmmədli bir neçə gündür evdə olduğu və kartından istifadə etmədiyi halda, Birbank Cashback kartından “nəqliyyat ödənişi” adı ilə 50 qəpik çıxmağa cəhd edilib. Kart balansı boş saxlanıldığı üçün əməliyyat baş tutmayıb. Lakin bir qədər sonra eyni məbləğ bu dəfə Birbank kredit kartından silinib. Əməliyyat kateqoriyası yenə də “nəqliyyat” kimi göstərilib.

Bu vəziyyət bir neçə fundamental sual yaradır. İstifadəçi nəqliyyatdan istifadə etmədiyi halda bu ödəniş hansı əsasla formalaşıb? Əgər bu, avtomatik abunə və ya gecikmiş tranzaksiyadırsa, niyə istifadəçiyə əvvəlcədən məlumat verilməyib? Əgər texniki xətadırsa, niyə eyni məbləğlə təkrarlanan cəhdlər müşahidə olunur? Əgər təhlükəsizlik boşluğudursa, bu halda neçə istifadəçi oxşar risk altındadır?

Rəqəmsal bankçılıq etimad üzərində qurulub. Müştəri kart məlumatlarını, şəxsi informasiyasını və maliyyə idarəetməsini bankın sisteminə etibar edir. İstifadəçinin xəbəri və təsdiqi olmadan, xüsusilə də kredit kartından vəsaitin silinməsi isə artıq sadə texniki məsələ deyil. Kredit kartı bank və müştəri arasında hüquqi öhdəlik yaradan alətdir. Orada baş verən hər bir əməliyyatın tam şəffaf və izah edilə bilən olması vacibdir.

Bəzi hallarda kiberdələduzluq sxemlərində məhz kiçik məbləğlərdən istifadə olunur. Məqsəd kartın aktivliyini yoxlamaq, sistemin reaksiyasını ölçmək və daha sonra daha böyük məbləğlərə keçməkdir. Əgər burada üçüncü tərəf müdaxiləsi ehtimalı varsa, bu, artıq təkcə bir istifadəçinin problemi deyil — sistem təhlükəsizliyi məsələsidir.

Digər tərəfdən, əgər məsələ bankdaxili texniki nasazlıq və ya ödəniş kateqoriyalarının yanlış identifikasiyası ilə bağlıdırsa, bu halda da məsuliyyət bankın üzərinə düşür. Minlərlə istifadəçinin güvəndiyi platformada ən kiçik qeyri-müəyyənlik belə operativ və açıq şəkildə izah olunmalıdır. Susqunluq və ya ümumi cavablar isə şübhələri daha da artırır.

“Cəmi 50 qəpikdir” yanaşması burada keçərli deyil. Əgər eyni sxem yüz minlərlə kartda tətbiq olunarsa, nəticə artıq ciddi maliyyə dövriyyəsi deməkdir. Əsas məsələ isə vətəndaşın məlumatlı razılığı olmadan hesabında baş verən hərəkətdir. Bu, həm etik, həm də hüquqi müstəvidə suallar doğurur.

Məsələ ilə bağlı jurnalist Ürfan Məmmədli tərəfindən ictimailəşdirilən məlumatlar göstərir ki, problem fərdi hadisə kimi təqdim edilə bilməz. İndi əsas gözlənti bankın rəsmi və detallı açıqlamasıdır: bu əməliyyatlar hansı sistem üzərindən icra olunub, hansı quruma yönləndirilib və istifadəçi razılığı mexanizmi necə işləyib?

Rəqəmsal bankçılıq rahatlıq və sürət vəd edir. Amma rahatlıq təhlükəsizlik və şəffaflıq hesabına olmamalıdır. 50 qəpik bəlkə də kiçik məbləğdir, lakin itirilən etimadın dəyəri heç vaxt kiçik olmur.

Mətndə səhv var? Onu siçanla seçin və Ctrl+Enter düyməsini basın.

Mətndə səhv var? Onu siçanla seçin və Ctrl+Enter düyməsini basın.

Prezident hərbçiləri təltif etdi - Siyahı

Prezident hərbçiləri təltif etdi - Siyahı

Onlara “Füzulinin azad olunmasına görə” medalı verildi - SƏRƏNCAM

Onlara “Füzulinin azad olunmasına görə” medalı verildi - SƏRƏNCAM

Prezidentdən hərbi qulluqçuların “Cəsur döyüşçü” medalı ilə təltif edilməsi barədə SƏRƏNCAM

Prezidentdən hərbi qulluqçuların “Cəsur döyüşçü” medalı ilə təltif edilməsi barədə SƏRƏNCAM

Prezidentin 4 saatdan çox davam edən mətbuat konfransı -

Prezidentin 4 saatdan çox davam edən mətbuat konfransı -

Kapital Bank-ın 2023-cü ilin yekunları və 2024-2026-cı illər strateji dövrünə dair mətbuat konfransı

Kapital Bank-ın 2023-cü ilin yekunları və 2024-2026-cı illər strateji dövrünə dair mətbuat konfransı

") Özüm üçün (hekayə)

Özüm üçün (hekayə)

Kəndlinin sıxışdırılması sosial partlayışa gedən yoldur

Kəndlinin sıxışdırılması sosial partlayışa gedən yoldur

Ölüm haqq olsa da, vaxtsız gedişlər üzücüdür...

Ölüm haqq olsa da, vaxtsız gedişlər üzücüdür...

Vicdanın və Kişiliyin Ünvanına Yazılan Məktub – Hacı Hekayətin Ruhuna

Vicdanın və Kişiliyin Ünvanına Yazılan Məktub – Hacı Hekayətin Ruhuna

Ölkələr arasında rəsmi səfərlər bu əlaqələrə çox önəm verildiyinə bir sübutdur - Özəl

Ölkələr arasında rəsmi səfərlər bu əlaqələrə çox önəm verildiyinə bir sübutdur - Özəl

Azərbaycanda "Enerji menecment sisteminə dair Tələblər" dəyişib

Azərbaycanda "Enerji menecment sisteminə dair Tələblər" dəyişib

İlham Əliyev Şavkat Mirziyoyevi doğum günü münasibətilə təbrik edib

İlham Əliyev Şavkat Mirziyoyevi doğum günü münasibətilə təbrik edib

Azərbaycan–Almaniya arsında strateji dialoq və münasibətlərin yeni siyasi platforması

Azərbaycan–Almaniya arsında strateji dialoq və münasibətlərin yeni siyasi platforması

Jurnalistdən təhsildə korrupsiya iddiaları ilə bağlı Prezidentə müraciət

Jurnalistdən təhsildə korrupsiya iddiaları ilə bağlı Prezidentə müraciət

FHN həftəsonu isti hava şəraiti ilə bağlı əhaliyə müraciət edib

FHN həftəsonu isti hava şəraiti ilə bağlı əhaliyə müraciət edib

Poçtdan gəmiçiliyə - ASCO-da mübahisəli təyinat

Poçtdan gəmiçiliyə - ASCO-da mübahisəli təyinat

Azərbaycan UEFA reytinqində 26-cı pillədə qərarlaşıb

Azərbaycan UEFA reytinqində 26-cı pillədə qərarlaşıb

SEPAH ABŞ-nin İordaniya və Bəhreyndəki bazalarına PUA hücumu edib

SEPAH ABŞ-nin İordaniya və Bəhreyndəki bazalarına PUA hücumu edib

Daşbulaq məktəbinin bağlanması kəndin tam boşalmasına səbəb olacaq

Daşbulaq məktəbinin bağlanması kəndin tam boşalmasına səbəb olacaq

Azərbaycan neftinin qiyməti 109 dolları keçib

Azərbaycan neftinin qiyməti 109 dolları keçib

Şamaxı rayonunda zəlzələ olub

Şamaxı rayonunda zəlzələ olub

Azərbaycan–Almaniya tərəfdaşlığı yeni strateji mərhələyə daxil olur

Azərbaycan–Almaniya tərəfdaşlığı yeni strateji mərhələyə daxil olur

Səudiyyə şahzadəsi Londondakı lüks oteldə ölü tapılıb

Səudiyyə şahzadəsi Londondakı lüks oteldə ölü tapılıb

Tramp Si Cinpinin ABŞ-a səfərinin tarixini açıqlayıb

Tramp Si Cinpinin ABŞ-a səfərinin tarixini açıqlayıb

Ukrayna Rusiyanı kasıdlaşdırılmış uranla təchiz edilmiş dronlardan istifadə etməkdə ittiham edib

Ukrayna Rusiyanı kasıdlaşdırılmış uranla təchiz edilmiş dronlardan istifadə etməkdə ittiham edib

Tramp Netanyahunun senator Qremin dəfn mərasimində iştirakı zamanı onunla görüşə biləcəyini bildirib

Tramp Netanyahunun senator Qremin dəfn mərasimində iştirakı zamanı onunla görüşə biləcəyini bildirib

Zaxarova ABŞ-a Trampın Ukrayna müharibəsi ilə bağlı vədini xatırladıb

Zaxarova ABŞ-a Trampın Ukrayna müharibəsi ilə bağlı vədini xatırladıb

Sorğu: Britaniyalıların yalnız 6%-i müharibə olacağı təqdirdə könüllü orduya qoşulmağa hazırdır

Sorğu: Britaniyalıların yalnız 6%-i müharibə olacağı təqdirdə könüllü orduya qoşulmağa hazırdır

BMT Baş katibi: Yaxın Şərqdə vəziyyət nəzarətdən çıxır

BMT Baş katibi: Yaxın Şərqdə vəziyyət nəzarətdən çıxır

Tramp: Husilər məni çox məyus etdi

Tramp: Husilər məni çox məyus etdi

Zelenski Ukrayna Silahlı Qüvvələrinin kadr yenilənməsini və ABŞ ilə yeni danışıqlara hazırlığı elan edib

Zelenski Ukrayna Silahlı Qüvvələrinin kadr yenilənməsini və ABŞ ilə yeni danışıqlara hazırlığı elan edib

Tramp Səudiyyə Ərəbistanı ilə nüvə sazişinin təsdiqlənməsi üçün şərti açıqlayıb

Tramp Səudiyyə Ərəbistanı ilə nüvə sazişinin təsdiqlənməsi üçün şərti açıqlayıb

Perinatal Mərkəzdə körpələrin öldüyü yanğınla bağlı təqsirləndirilənlər apellyasiya şikayəti veriblər

Perinatal Mərkəzdə körpələrin öldüyü yanğınla bağlı təqsirləndirilənlər apellyasiya şikayəti veriblər

Meyvə bağındakı hovuzda boğulub öldü

Meyvə bağındakı hovuzda boğulub öldü

Putinin işdən çıxardığı Melikova yeni iş təklif edilib

Putinin işdən çıxardığı Melikova yeni iş təklif edilib

Beyləqandakı silahlı insidentlərlə bağlı istintaq bitdi

Beyləqandakı silahlı insidentlərlə bağlı istintaq bitdi

Reuters: ABŞ–Səudiyyə Ərəbistanı nüvə sazişi İsraildə narahatlıq yaradıb

Reuters: ABŞ–Səudiyyə Ərəbistanı nüvə sazişi İsraildə narahatlıq yaradıb

ANCA, lobbi və "dostları" Ermənistana qarşı - sülhsevər olmayan konqresmenlər - ŞƏRH

ANCA, lobbi və "dostları" Ermənistana qarşı - sülhsevər olmayan konqresmenlər - ŞƏRH

Kobaxidze: Gürcüstan Azərbaycanla münasibətləri daha da dərinləşdirmək istəyir

Kobaxidze: Gürcüstan Azərbaycanla münasibətləri daha da dərinləşdirmək istəyir

AQP: Tikinti bazarı "mülayim artım və sabitlik" mərhələsindədir

AQP: Tikinti bazarı "mülayim artım və sabitlik" mərhələsindədir

Sabah Biləsuvarın 7 kəndində qaz olmayacaq

Sabah Biləsuvarın 7 kəndində qaz olmayacaq

PENİTENSİAR MÜƏSSİSƏYƏ NARKOTİK MADDƏ KEÇİRİLMƏSİNİN QARŞISI ALINIB

PENİTENSİAR MÜƏSSİSƏYƏ NARKOTİK MADDƏ KEÇİRİLMƏSİNİN QARŞISI ALINIB

Azərbaycan–Almaniya münasibətləri yeni strateji mərhələdə

Azərbaycan–Almaniya münasibətləri yeni strateji mərhələdə

İşğaldan azad edilmiş ərazilərdə Daimi Məskunlaşdırma Fondu yaradılır

İşğaldan azad edilmiş ərazilərdə Daimi Məskunlaşdırma Fondu yaradılır

Sabah Bakıda 38, rayonlarda 39 dərəcə isti olacaq

Sabah Bakıda 38, rayonlarda 39 dərəcə isti olacaq

Azərbaycana gələn turistlərin sayı azalıb

Azərbaycana gələn turistlərin sayı azalıb

İsrail alimlərindən xərçəng müalicəsində ümidverici yenilik: Şiş hüceyrələrini "özünü məhv etməyə" məcbur edən metod hazırlanıb

İsrail alimlərindən xərçəng müalicəsində ümidverici yenilik: Şiş hüceyrələrini "özünü məhv etməyə" məcbur edən metod hazırlanıb

Ermənistan AES-də istismar müddətinin uzadılması işləri davam edir

Ermənistan AES-də istismar müddətinin uzadılması işləri davam edir

CNN: "Mossad"ın rəhbəri ABŞ-a İranla bağlı kəşfiyyat məlumatları təqdim edib

CNN: "Mossad"ın rəhbəri ABŞ-a İranla bağlı kəşfiyyat məlumatları təqdim edib

ABŞ Yaxın Şərqdə hərbi əməliyyatları genişləndirə bilər

ABŞ Yaxın Şərqdə hərbi əməliyyatları genişləndirə bilər

Azərbaycanda iyulun pensiya ödənişi yekunlaşıb

Azərbaycanda iyulun pensiya ödənişi yekunlaşıb

Elmar Vəliyevə məxsus bazar hərraca çıxarılıb

Elmar Vəliyevə məxsus bazar hərraca çıxarılıb

ABŞ İranın Hörmüz boğazına nəzarət etdiyi iddiasını təkzib etdi

ABŞ İranın Hörmüz boğazına nəzarət etdiyi iddiasını təkzib etdi

Tailandda silahlı hücum nəticəsində təhlükəsizlik qüvvələrinin 5 əməkdaşı həlak olub

Tailandda silahlı hücum nəticəsində təhlükəsizlik qüvvələrinin 5 əməkdaşı həlak olub

UEFA Konfrans Liqası: "Zirə" Estoniyada "Payde" ilə üz-üzə gələcək

UEFA Konfrans Liqası: "Zirə" Estoniyada "Payde" ilə üz-üzə gələcək

Azərbaycan neftinin qiyməti 100 dolları keçib

Azərbaycan neftinin qiyməti 100 dolları keçib

Arktikada buzlar rekord sürətlə əriyir – alimlərdən ciddi xəbərdarlıq

Arktikada buzlar rekord sürətlə əriyir – alimlərdən ciddi xəbərdarlıq

İsrail naziri: Türkiyə ilə müharibə "sabah başlaya bilər"

İsrail naziri: Türkiyə ilə müharibə "sabah başlaya bilər"

Bloomberg: Rusiya Hindistana rekord həcmdə neft tədarük edir

Bloomberg: Rusiya Hindistana rekord həcmdə neft tədarük edir

Rusiya G20 sammitində yüksək səviyyədə təmsil olunacaq

Rusiya G20 sammitində yüksək səviyyədə təmsil olunacaq